(来源:鑫椤资讯, 北极星储能网)

一、市场回顾

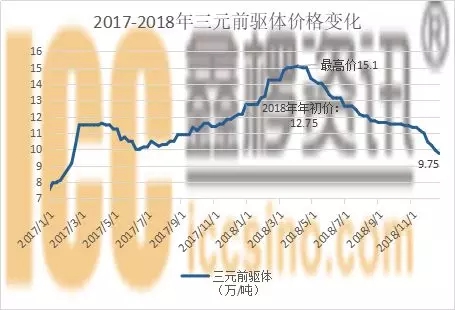

1、三元前驱体价格先扬后抑

2018年,国内三元前驱体价格呈现先扬后抑格局,主要还是受到钴金属价格大跌拖累。截止12月21日,国内523型三元前驱体报在9.75万/吨附近,较年初价格12.75万/吨下跌22.0%,较年内最高价15.1万/吨下跌35.5%。

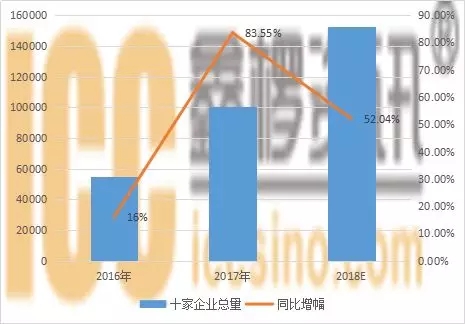

2、三元前驱体产量增长52.04%

就鑫椤资讯不完全统计,2018年国内三元前驱体产量同比增长约52.04%,不及2017年全年82.55%的增幅,主要原因是2017年补贴政策变化后增长过快,2018年增速正常放缓。

2018年国内三元前驱体产量排名前三甲依次为格林美、中伟新材料以及湖南邦普,与2017年一致。不过,2018年国内年产量万吨以上的三元前驱体企业为8家,而2017年仅有3家。

二、行业特征

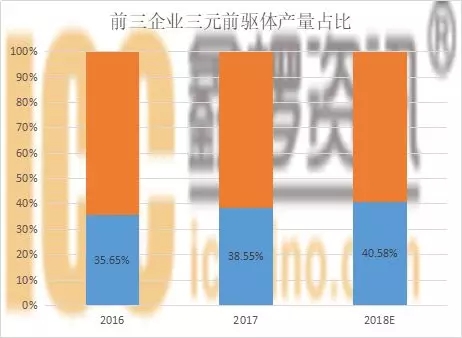

1、行业集中度进一步提高

2018年国内三元前驱体行业集中度有所提高。在同一统计口径下,前三名企业合计产量占比已经升至4成以上,而2016年与2017年的占比分别为35.65%和38.55%。

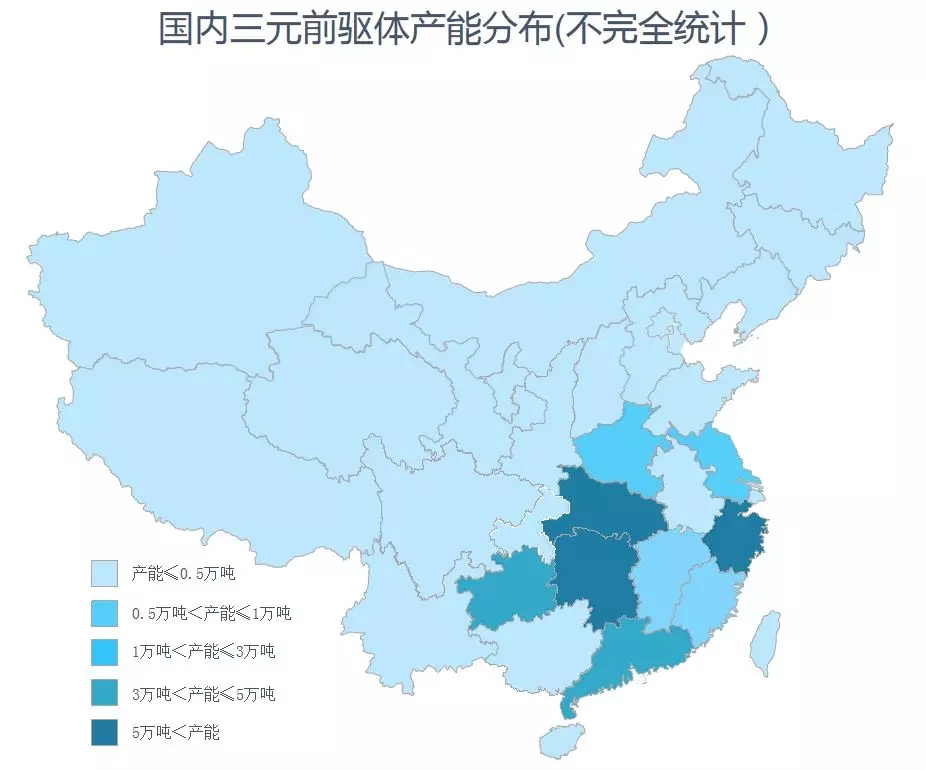

2、两湖及浙江成为市场中心

在地域格局上,随着各家企业新增产能的投放,国内三元前驱体企业逐步形成了以两湖及浙江省为中心,向周边市场辐射的格局。

湖南地区前驱体企业有湖南邦普、金驰能源、中伟新材料,浙江省前驱体企业有宁波金和、华友钴业、美都海创及诸暨帕瓦,湖北地区前驱体产能则主要由格林美提供。

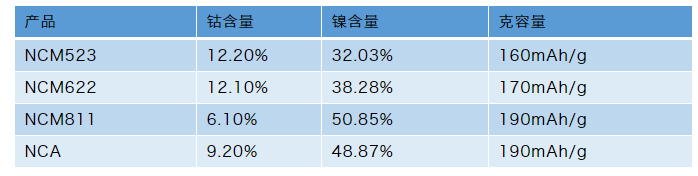

3、三元前驱体走向高镍化

由于高镍三元材料具有低钴以及高能量密度的优点,企业对于高镍三元前驱体的研发步伐正在不断加快。

目前国内大部分中大型企业都已经具备了生产622型三元前驱体的技术,不过目前除了格林美、中伟新材料、华友钴业等企业有较为稳定的供货渠道以外,其他企业多以按单生产为主。NCA与811型三元前驱体的进程则较为缓慢,大多数企业仍处于研发或者送样阶段。目前芳源环保具备1000吨/月的NCA前驱体产能,而宁波金和则具备每个月500-600吨的811型三元前驱体产能。

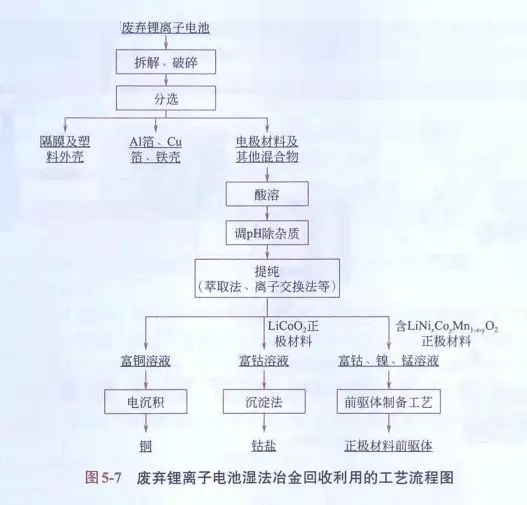

4、企业布局动力电池回收领域

随着新能源汽车报废潮的到来,动力电池回收领域逐渐形成规模。由于报废锂电池能够通过回收拆解处理的方式重新获得钴、镍以及三元前驱体材料,因此许多三元前驱体企业均在动力电池回收领域有所布局。

光华科技、格林美、邦普、华友以及厦门钨业控股的赣州豪鹏均已入选入选第一批《新能源汽车废旧动力蓄电池综合利用行业规范条件》,而中伟新材料、赣峰循环、广东佳纳、金驰能源等企业也都具备了废旧动力电池的回收处理技术。

三、总结

就现状来看,2018年国内三元前驱体价格正处于下调阶段而市场总体规模仍在不断扩大。除此以外,行业集中度仍在不断提高且市场地域化格局已经形成。而对于中小型企业而言,以上因素多成利空影响,可见未来中小型企业的生存空间将会受到进一步压缩。

就未来发展而言,三元前驱体的高镍化与动力电池回收领域成为各家企业的关注重点,前者能够帮助企业更快的抢占市场份额,而后者能够帮助企业建立自身的生态闭环,降低外界因素对企业产生的冲击。

总体来看,以上因素对于中小型企业多成利空影响,大型企业虽然也会遇到困难,但是影响会小得多。三元前驱体市场马太效应逐渐体现,将成2019年三元前驱体市场主题。